HADA-DBANK стремится стать справедливой организацией в финансовой индустрии. Финансовый кризис 2007-2008 годов служит мрачным напоминанием того, как несколько безответственных игроков могут перевернуть целую индустрию, повергнув миллионы в финансовые руины. Исламское банковское дело, благодаря своей прозрачности и концепции разделения прибыли и убытков, будет сводить к минимуму манипулирование рынком и препятствовать еще одному цепному кризису.

Исламские банки связаны с меньшими рисками и отличаются большей устойчивость по сравнению с традиционными банками за счет аспектов своих требований к банковскому капиталу и мобилизации депозитов. В отлитие от традиционного банковского обслуживания вкладчики исламских банков имеют право на получение информации о том, что банки делают с их деньгами.

В исламском банковском деле существует два базовых принципа. Один заключается в разделении прибыли и убытков, а второй – в запрете на сбор и выплату процентов кредиторами и инвесторами. Сбор процентов, или «риба», не допускается исламскими законами. В случае получения прибыли и банк, и его клиенты разделяют ее в предварительно согласованном соотношении.

В случае потери все финансовые убытки покрываются кредитором. Кроме того, исламские банки не могут создавать задолженность при отсутствии поддерживающих ее товаров и услуг, (т.е. физических активов, включая машины, оборудование и инвентарь). В связи с этим депозиты и инвестиции в DBank будут поддерживаться такими физическими активами как драгоценные металлы и драгоценные камни.

Исламское банковское дело

- Деньги не используются как товар, хотя применяются как средство обмена и хранения ценности. Таким образом, они не могут быть проданы по определенной цене или переданы в аренду.

- Исламские банки получают доходы от торговли товарами или взимания оплаты за предоставленные сервисы (услуги).

- Исламские банки работают на основе концепции разделения прибыли и убытков. В случае, когда бизнесмены терпят убытки, банки разделяют эти убытки в соответствии с применяемым способом финансирования.

- Исполнение соглашений в отношении обмена товарами и услугами является обязательным для исламских банков.

- Исламские банки создают связи с реальными секторами экономической системы, инвестируя в активы, имеющие отношение к торговле. Таким образом, средства связываются с физическими активами, что позволяет банкам вносить непосредственный вклад в экономическое развитие.

Обычные банки

- Деньги используются как товар, помимо того, что служат средством для обмена и хранения ценности.

- Таким образом, их можно продавать по цене, выше их номинальной стоимости, а также передавать в аренду.

- Обычные банки используют разницу между курсом на день заключения и исполнения сделки и текущим рыночным курсом в качестве основы для взимания процентов с капитала в целях получения прибыли.

- Проценты взимаются даже в случае, если организация терпит убытки, используя средства банка. Таким образом, концепция разделения прибыли и убытков не задействуется.

- При расходовании денежного финансирования, непрерывного финансирования и финансирования оборотного капитала, никаких соглашений по обмену товарами и услугами не заключается. Обычные банки используют деньги как товар, что приводит к инфляции.

Ключевые функции

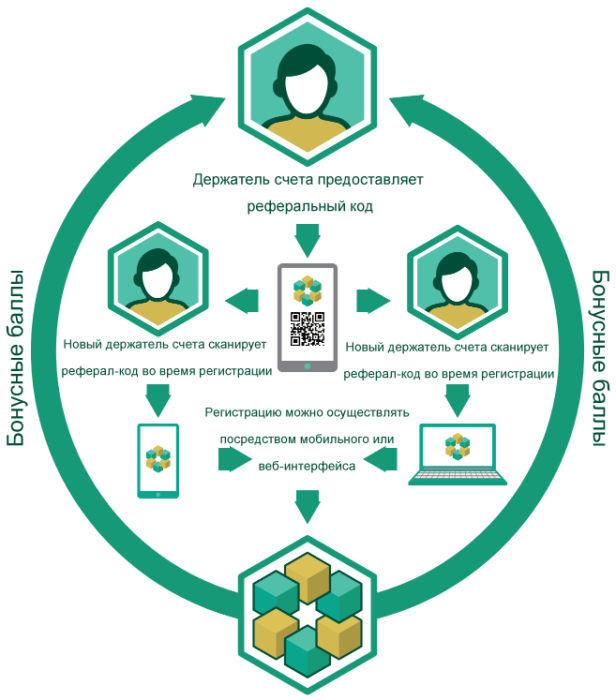

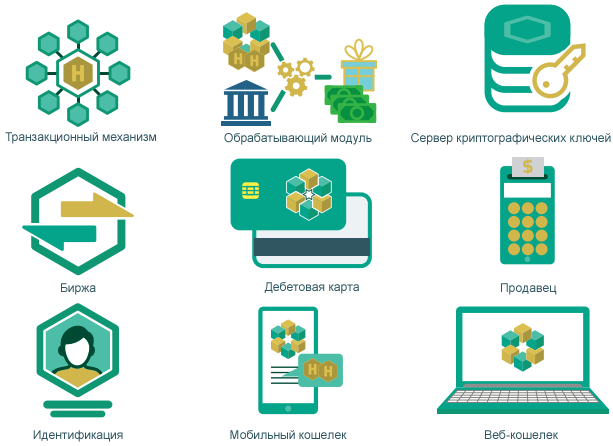

- Бесплатный зашифрованный аккаунт и электронный кошелек.

- Смартфон – Приложение для банкинга.

- Обычный мобильный телефон – SMS / USSD-код.

- Возвращение минимум 5% сбережений в год.

- Никаких комиссий за вывод.

- Перемещение, перевод и обмен.

- Бесплатное перемещение/перевод средств (фиатных и криптовалют) между личными сберегательными счетами и электронными кошельками.

- 0% комиссия на операции обмена посредством биржи HADA (между криптовалютами). Никаких сборов за основные фиатные валюты при операциях обмена «фиатная валюта криптовалюта».

- Подключение к партнерам или открытым API-интерфейсам в целях обеспечения лучшего курса для других валют.

- Справедливые кредиты с нулевой процентной ставкой.

- Кредитование и инвестирование.

- Начисление минимум 10% на капитал.

- Платежи в режиме реального времени с использованием HADACoin и других токенов криптовалют посредством дебетовой карты.

ICO HADA DBANK

Общее количество выпущенных монет HADACoin составит 500 миллионов. 295 миллионов будет предложено для распродажи. Из этого количества (295 миллионов) 20 миллионов будут выделены для частных инвесторов и институциональных покупателей. 50 миллионов из 275 миллионов будут выпущены во время предварительного ICO, и оставшиеся 225 миллионов будут выпущены во время ICO в ближайшем будущем. 10 миллионов монет будут распределены в ходе баунти-кампании.

- Мягкое ограничение = 5 000 ETH

- Жесткое ограничение = 20 000 ETH

- HADACoin – это монета стандарта ERC-20, созданная с использованием платформы Ethereum.

Распределение

- Исследование и разработка — 35% от общего количества собранных средств. Наем минимум 50 программистов, кодеров и IT-специалистов, разработка продукта и сервисов. 7 лабораторий за 5 лет.

- Операционные расходы — 30% от общего количества собранных средств. Наем руководителей. Маркетинговая инициатива. Партнерство с продавцами и принятие в члены организаций.

- Капитальные затраты — 20% от общего количества собранных средств. Приобретение офисов, инвестиции в аппаратное обеспечение, бизнес-активы, драгоценные металлы и драгоценные камни.

- Резерв — 15% от общего количества собранных средств. Подлежат расходованию только в случае крайней необходимости. Решения будут приниматься высшим руководством, коллективно и единогласно. Данное количество будет увеличено минимум до 30% в соответствии с исламскими финансовыми законами.

Технология

Осуществление банковской деятельности не должно быть сложным. Обычные методы осуществления банковской деятельности включают посещение отделения банка или взаимодействие с банкоматом или платежно-депозитным терминалом, которые ограничены в числе и месторасположении, а также онлайн-банкингом, и могут вызывать затруднения у тех, кто не связан с банками. «Обычная» банковская деятельность может быть утомительным и пугающим процессом для тех, кто не привык иметь дело с банками.

По этой причине был создан HADA DBANK с намерением сделать банковскую деятельность простой и легкой для каждого вне зависимости от его социального статуса.

HADA DBANK будет выпускать предоплаченные дебетовые карты. Эти карты будут позволять клиентам, не связанным с банками, осуществлять безналичные операции. С нами им не нужно будет иметь банковский счет или электронный кошелек, чтобы пользоваться этой услугой. Клиенты также смогут осуществлять вывод средств и возврат наличными (кешбэк) посредством любых партнерских банкоматов и продавцов по всему миру.

Цель – простота покупки этой карты. Исходя из этого, клиенты смогут получать ее в участвующих ассоциированных организациях, а также в семейных магазинах. Помимо этого с клиентов не будет взиматься никаких комиссий за услуги и вывод средств. HADA DBANK будет вводить строгие KYC-процедуры, чтобы препятствовать мошенничеству и отмыванию денег.

Команда HADA-DBANK

Официальный сайт